开云体育新闻

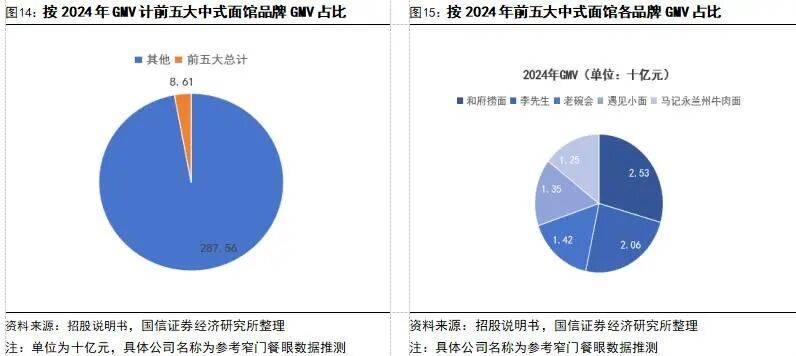

中式面馆市场规模超3000亿,川渝赛道成长性强。中式面馆行业历经区域分散经营期(2010年以前)、连锁萌芽与资本助力期(2010-2021年)、行业洗牌分化期(2022年至今)三大阶段,未来具备标准化、数字化运营能力的优质龙头有望加速整合、做大做强。参考弗若斯特沙利文数据,2025年中式面馆市场规模达3260亿元,CAGR(2025-2029年)约11.0%,其中2024年川渝风味面馆占中式面馆市场规模25.0%,CAGR(2025-2029年)约13.2%,具备更高赛道成长潜力。竞争格局方面,2024年前五大中式面馆品牌GMV份额占比约2.9%,卡位川渝面馆赛道的遇见小面暂居行业第四名。。

成长看点:一看UE效率改善,二看规模扩张。1)单店UE改善:公司2025年街边店新模型以价换量策略顺利验证,单店盈利能力边际改善,兼顾2026年CPI同比潜在提升预期,预计25-27年同店GMV增速为+0.8%/+1.0%/+1.2%;2)门店扩张:现有模型+加盟助力,5年期维度门店规模有望达到1428-1618家;考虑到2025年新UE模型顺利验证,预计25-27年门店分别净增140/190/216家直营与加盟门店(加盟店占比约15%),且扩张有望逐年提速,据招股书我们预计2028年门店规模有望破1000家店。。

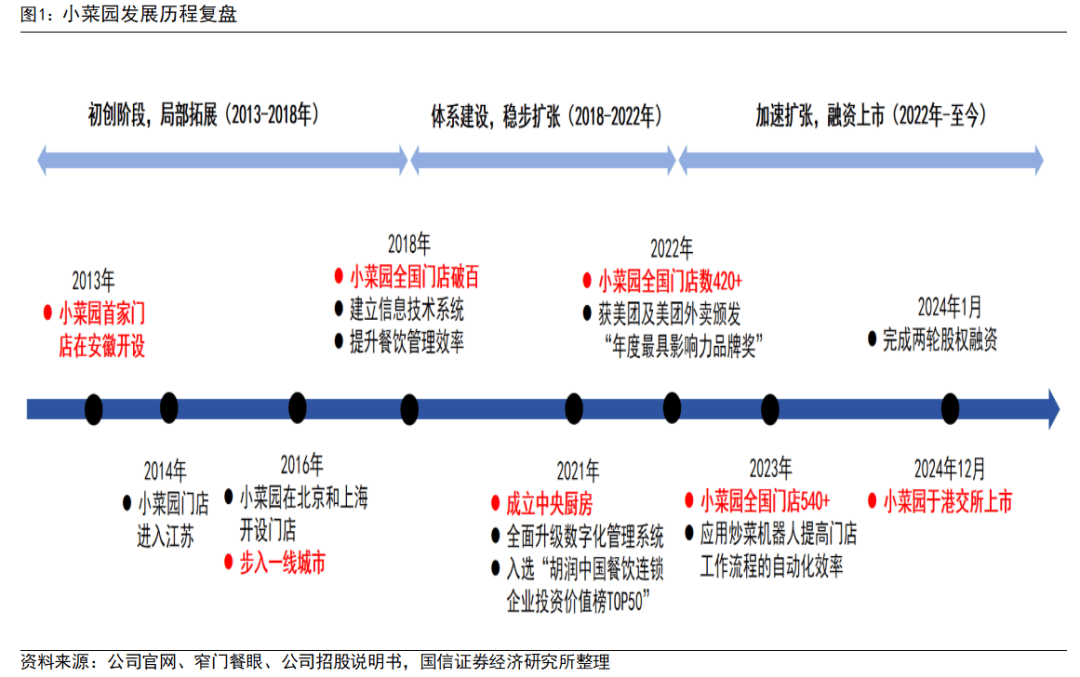

卡位中式面馆赛道12载,跻身川渝风味面馆龙头阵营。2010年,创始人宋奇先生早期在香港麦当劳和百胜中国积累了运营和选址等餐饮经验,2012年,在广州开了一家饺子馆开始了中式餐饮创业之路。2014年,宋奇和他的校友苏旭翔、罗燕灵在广州正式成立遇见小面,店名寓意遇见梦想去追寻,做好自己这一面。2015年,成立“小面大学”构建餐厅管理及培训体系;同年完成天使轮融资,估值约1300万元;在2016年,获得九毛九集团Pre-A轮投资,11月获联想弘毅投资2500万元A轮融资,投后估值跃升至1亿元;2017年,成立了“小面研究院”,同年8月深圳首店正式开业,开启异地扩张。2024年,遇见小面门店总数已达360家,营业收入达11.5亿元续创新高。2025年12月5日,遇见小面正式在香港交易所上市。2026年1月公司公告正面盈利预告,门店总数达到503家,2025年经调整归母净利润预计1.25-1.40亿元,同比增速95.6%-119.1%。

1、创业初期,打磨模型(2014-2018年):2014年6月28日,遇见小面首家30平米门店在广州天河区体育东横街开业,主打重庆小面,凭借重麻重辣的风味与高性价比切入市场。此后获得个人投资者顾东生与青骢资本的天使+轮融资,为初期发展注入资金。2015年9月,“小面大学”开课搭建起餐厅管理与员工培训体系,夯实连锁运营基础。2016年是融资关键年,3月获九毛九集团Pre-A轮注资,11月又拿到联想旗下弘毅投资2500万元融资。2017年4月,“小面研究院”成立,专注川渝美食研发;8月,深圳首店来福士店开业,迈出区域扩张第一步。2018年1月,环球小面中心落成,承担总部职能支持业务发展;8月零售商城上线,正式进军电商领域。此阶段品牌仅在广州开出12家直营店,核心聚焦产品口味与单店模型优化。

川渝风味为核心逐渐扩展延伸。遇见小面构建了以川渝风味为核心、覆盖全时段全场景的丰富产品矩阵,整体包含30-40个SKU,既涵盖红碗豌杂面、金碗酸辣粉、重庆小面、老麻抄手“四大招牌”,也拓展了小锅冒菜、小锅米线、老成都肥肠粉、霸王炒鸡面等特色主食,同时延伸出米饭系列(如双倍安格斯肥牛饭)、撸串系列、鸡排、锅巴土豆、焦香烤猪蹄等特色小吃,搭配茉莉冰粉、白玉酸梅汤等甜品饮品通过辣度可选、口味多元的产品设计适配不同消费偏好。

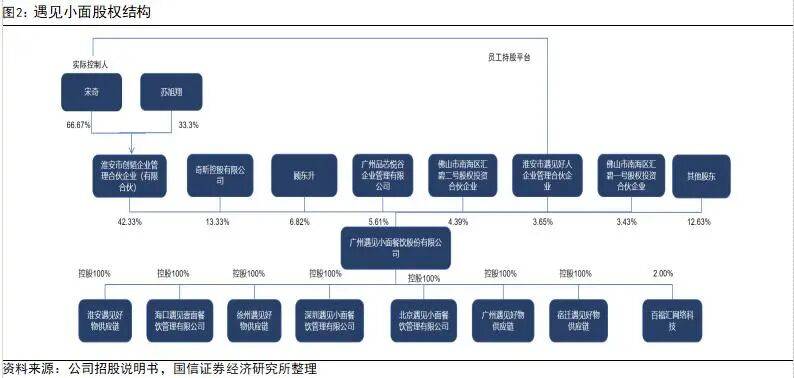

实控人合计持股比例45.98%,产业资本助力协同发展。实际控制人宋奇、苏旭翔分别以66.67%、33.33%持股淮安市创格企业管理合伙企业(有限合伙),该合伙企业持有主体42.33%股份,考虑员工持股平台持股合计持股比例达到45.98%;奇昕控股有限公司(上市公司百福控股)/顾东升/广州品芯悦合企业管理有限公司(上市公司九毛九)/佛山市南海区汇碧二号股权投资合伙企业(碧桂园)/淮安市遇见好人企业管理合伙企业(员工持股平台)/佛山市南海区汇碧一号股权投资合伙企业(碧桂园)分别持有主体13.33%/6.82%/5.61%/4.39%/3.65%/3.43%的股份。

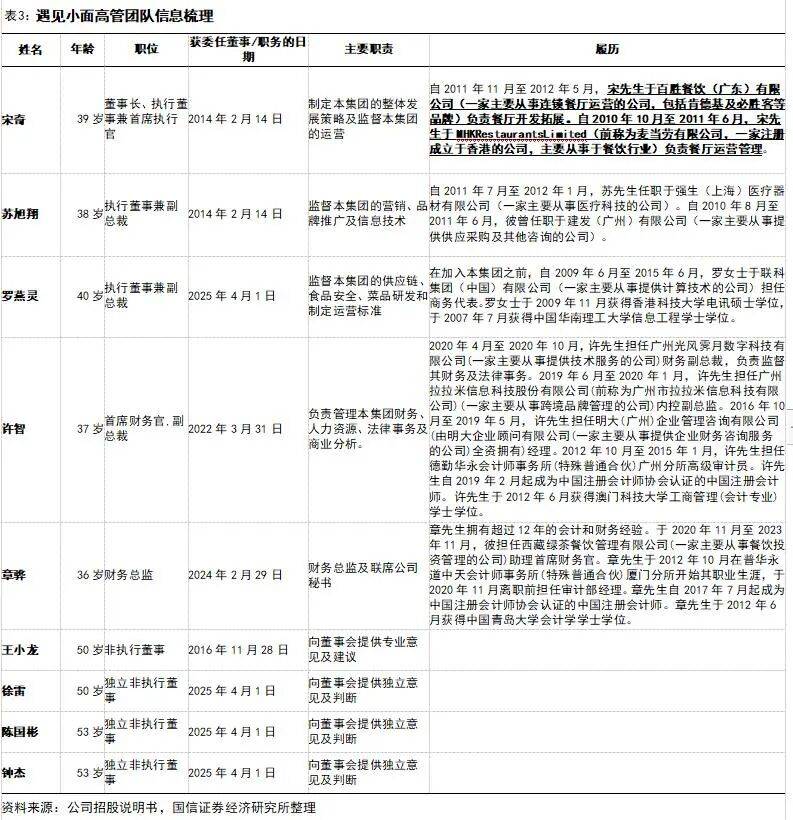

核心创始人,核心成员背景互补且分工明确。公司董事会由7名董事组成,其中宋奇作为创始人担任董事长兼首席执行官,主导整体战略制定与运营监督,其麦当劳、百胜餐饮的从业经历,也为公司打造标准化运营基因提供了理论基础;苏旭翔、罗燕灵两位创始校友任执行董事兼副总裁,分别负责营销、品牌及信息技术,以及供应链、食品安全与运营标准制定。董事会还包含王小龙等1名非执行董事及徐雷等3名具备丰富企业管理经验的独立非执行董事,形成有效监督。高管层面,许智担任首席财务官兼副总裁,统筹财务、人力与法律事务;监事会由秦燕、彭跃、张琦组成,分别从财务、研发等维度履行监督职责,整体团队以理工背景为基础,兼具连锁餐饮运营与企业治理能力。

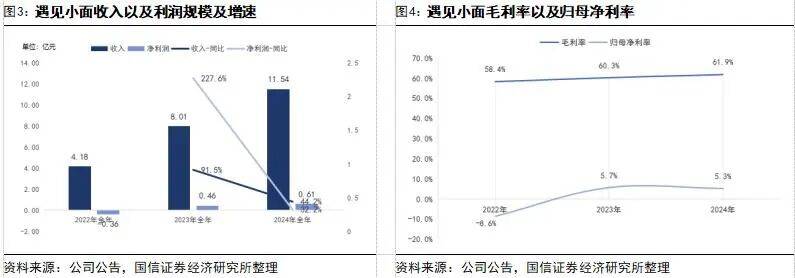

运营效率持续改善,预计2025年经调整净利润1.25-1.40亿。2024年,遇见小面全年营收入达11.54亿元/+44.2%;净利润0.61亿元/+32.2%。2022年利润率触底后,在2023年公司利润率扭亏转盈,2024年公司毛利率/归母净利率分别提升1.6pct/-0.4pct,毛利率提升的核心驱动在于供应链赋能下的规模效应显现。2026年初,遇见小面发布正面盈利预喜,预计2025年全年净利润约1亿元至1.15亿元人民币,较2024年全年增加约64.7%至89.5%;2025年全年经调整净利润则预计约1.25亿元至1.4亿元人民币,较2024年全年增加约95.6%至119.1%。

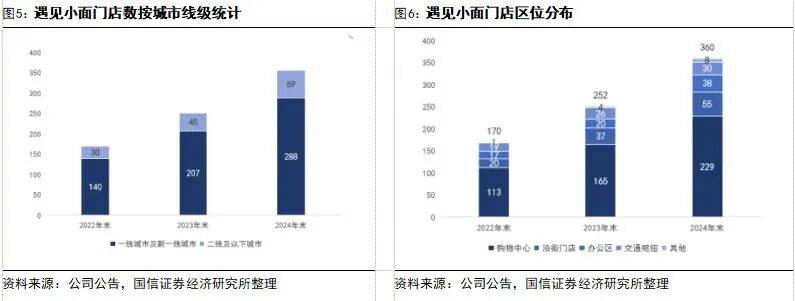

门店复合增速(2022-2024年)45.5%,门店扩张迅猛。2022-2024年,总门店数复合增速为45.5%,门店总数达360家。分经营模式看,直营门店占比达78%,直营店为279家,而加盟店占比22%,共81家门店;分城市区域看,一线及新一线城市市场是扩张主战场。截至2024年末,中国国内门店中一线及新一线/二线及以下门店数占比分别为80%/19%,同比分别-0.2pct/+0.1pct,一线及新一线城市仍是公司门店扩张的主要方向;分门店地点区域来看,购物中心是公司扩张主阵地。2024年,公司在购物中心的门店数达229家,占比63.6%,而在沿街门店/办公区/交通枢纽/其他的门店占比15.3%/10.6%/8.3%/2.2%,公司以一线城市以及新一线城市的购物中心为主要阵地进行扩张。根据公司最新公告,2025年门店总数达到503家。

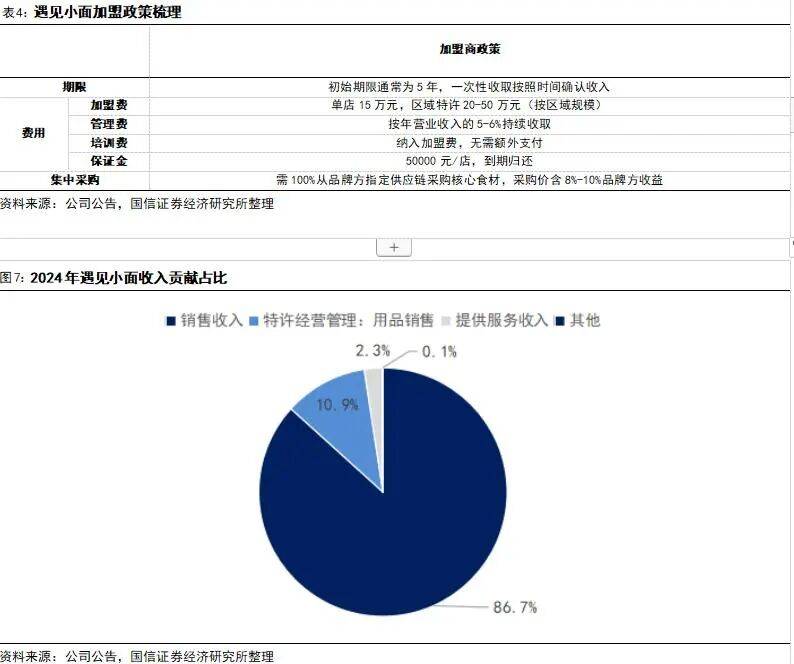

直营模式为主,加盟为辅。公司直营门店销售收入是核心收入构成,而向加盟店销售用品等收入占比较低,围绕直营门店的销售是公司最核心收入利润来源。2024年,直营门店收入、特许经营商品销售、服务收入占比分别为86.8%、10.9%、2.3%,直营门店的商品销售是遇见小面的创收来源,收入占比达86.8%。据公司披露的中国及海外加盟协议的主要条款来看,加盟店的加盟费、保证金(到期返还)均为一定周期内缴纳的固定金额,管理费则按照年营收的5-6%持续月度收取。此外物料、食材等原材料的供应链销售需100%从总部采购,采购价含8%-10%品牌方收益。

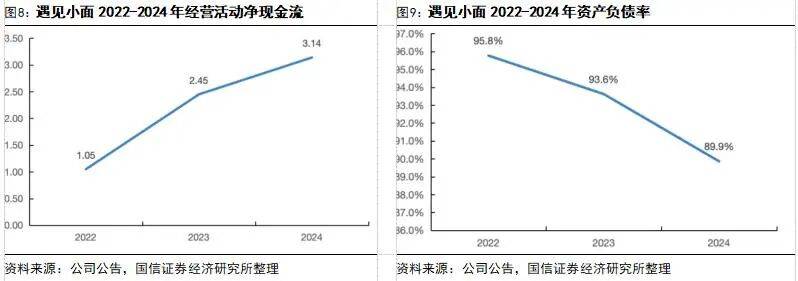

经营净现金流逐年提高,资产负债率稳步下降。2022年-2024年公司经营活动净现金流分别为1.05、2.45、3.14亿元,每年经营活动净现金流呈现逐年提升态势。2022-2024年公司资产负债率分别为95.8%、93.6%、89.9%,公司资产负债率水平相对较高一方面系餐饮行业新租赁准则影响;另一方面,公司日常经营存在顾客的预储值以及上市对赌协议(若未在规定时间内上市则需赎回),若剔除上市储值以及对赌协议影响,我们估算公司资产负债率约30%左右。

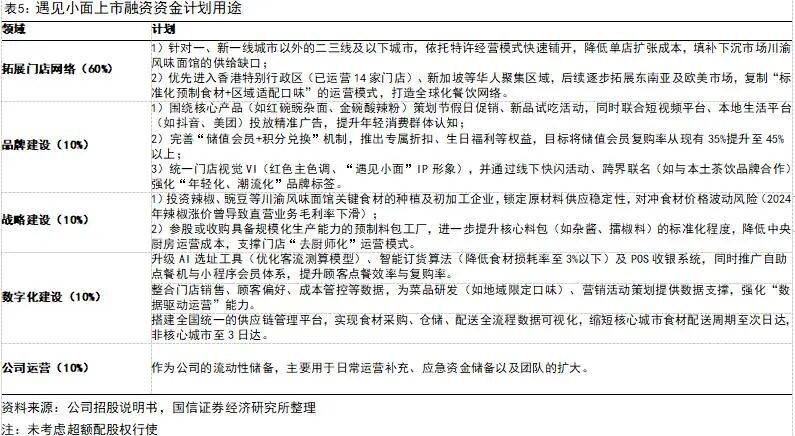

IPO资金净额计划约为6.17亿港元,拓展门店网络(60%)、数字化建设(10%)、品牌建设(10%)、战略投资(10%)以及公司运营(10%)。本次IPO募集资金所得款预计净额为5.52亿港元,其中60%用于拓展门店网络,包括在中国内地、香港特别行政区以及海外开设直营门店及加盟店;其次公司将10%资金用于升级整个门店网络的技术及数字系统,加快AI技术的应用;10%的资金主要用于品牌建设及进一步提高客户忠诚度;10%的资金用于对国内上游食品加工行业的潜力公司进行战略投资;其余10%的资金用于一般公司用途及营运资金。

从街头烟火到资本博弈,在分化中寻找规模化出路。中式面馆行业历经2010年以前“小散乱”的区域化传统分散期,2010-2021年品牌连锁萌芽期规模扩张期,2022年以来行业洗牌期经营分化期,如遇见小面成功登陆港交所,行业也从依赖手工技艺与地域风味,逐步通过标准化、供应链升级、数字化运营实现转型,核心竞争力转向“可复制的盈利模型、标准化与口感的平衡及全场景覆盖能力”,完成了从传统街头餐饮到精细化、资本化现代赛道的演变。

2010年后,行业开始从分散向连锁过渡,头部品牌雏形初现。在这一阶段部分品牌尝试将传统手工流程转化为可复制的操作规范,以解决口味不稳定、扩张难的问题。2012年,和府捞面成立,以“书房里的面馆”为差异化定位,首次将中式面馆与“场景化体验”结合,客单价提升至40-50元,开启“中高端面馆”赛道;2014年,遇见小面在广州开出首店,以重庆小面为切入点,通过中央厨房统一生产核心料包(如豌杂酱、辣椒油),将门店操作简化为“复热+组装”,首次实现川渝风味的标准化复制;同期,李先生加州牛肉面、老碗会等品牌也通过“统一供应链+区域扩张”,成为区域性连锁代表。

2021年是中式面馆行业赛道热度达到顶峰。受新消费投资热潮推动,资本将中式面馆视为“可复制的中式快餐标的”,认为其有望复制麦当劳、肯德基的规模化路径,大量资金涌入、全年行业融资事件达24起,15个核心品牌融资超40亿元。2022年起,行业急转直下,资本退潮、扩张停滞、闭店潮涌现,加上受到疫情的冲击,消费降级,多数品牌陷入困境,行业开始回归真实价值。行业呈现闭店潮、扩张放缓、资本降温、盈利承压四大特征,部分头部品牌门店大幅收缩,细分赛道拓店停滞,融资遇冷、估值回落,头部企业亏损扩大,纷纷转向加盟与低价策略自救。

2024年后,中式面馆行业进入分化发展阶段,区域品牌与新兴细分赛道崛起,整体由大幅扩张走向精细化发展。行业格局进一步清晰:第一梯队形成“和府捞面(偏高端定位)、遇见小面(高线性价比)、李先生(下沉市场占比高)”的三足鼎立,分别占据不同价格带;第二梯队如陈香贵、马记永聚焦单一品类,增速放缓但逐步稳定;第三梯队为区域本帮面品牌(如王繁星面馆、福和面馆),以“现制工艺+地域特色”切入,门店规模虽小(20-70家),但客单价达40元,凭借“差异化口味”吸引商业区顾客。

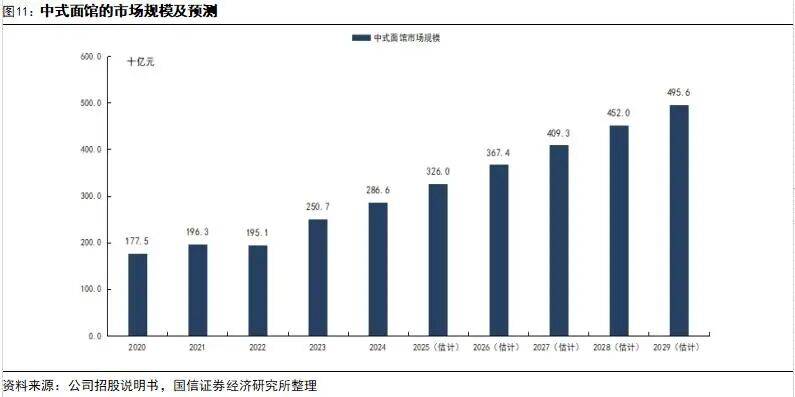

2025年中式面馆市场规模已超3000亿元,CAGR(2025-2029年)约11.0%。中式面食细分市场于2024年占中式快餐餐厅市场的29.8%,是快餐行业内一个核心的类别。中式面食与传统的中式快餐相比,主要聚焦于新鲜的高汤、丰富的地区风味以及多样的面条类型,满足不同需求的消费者。根据弗若斯特沙利文分析,截至2024年,中式面馆达到市场规模已达2866亿元,且于2020-2024年期间维持12.7%的年复合增长率,预计2025-2029年间将维持11.0%的年复合增长率。

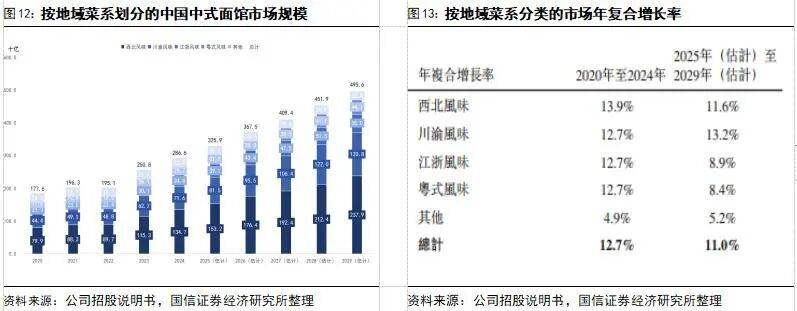

川渝风味面馆成长性较强。若按地域菜系划分,西北风味中式面馆是中式面馆市场中GMV最大细分赛道,在2024年占中式面馆市场规模约47.0%,2020-2024年的年复合增长率位13.9%,位列细分类别第一,预计2025-2029年的年复合增长率为11.6%;其次为川渝风味面馆,在2024年占中式面馆市场规模约25.0%,预计2025-2029年的年复合增长率为13.2%;其余分类江浙风味/粤式风味/其他类型面馆2024年市场占比为12.0%/10.0%/6.0%,2020-2024年的年复合增长率为12.7%/12.7%/4.9%。遇见小面所在中式面馆为川渝风味面馆,近年来受欢迎程度持续上升,预计2025-2029年复合年增长率维持13.2%增速,成长潜力较高。

横向对比中式面馆赛道,遇见小面性价比优势突出。参考窄门餐眼2026年2月门店规模数据,遇见小面目前以527家门店位列中式面馆市场的第三位,目前遇见小面和老碗会(498家)迅速扩张追赶位于市场前列的和府捞面(591家)和李先生(990家),除李先生外品牌均集中在一线及新一线城市的商业圈开设门店;从口味角度看,遇见小面主打川渝风味,其他品牌则以西北风味(老碗会)、融合风味(李先生、和府捞面)为主;从性价比角度看,遇见小面客单价与下沉市场占比较高的李先生客单价相仿,再次印证品牌的性价比定位。

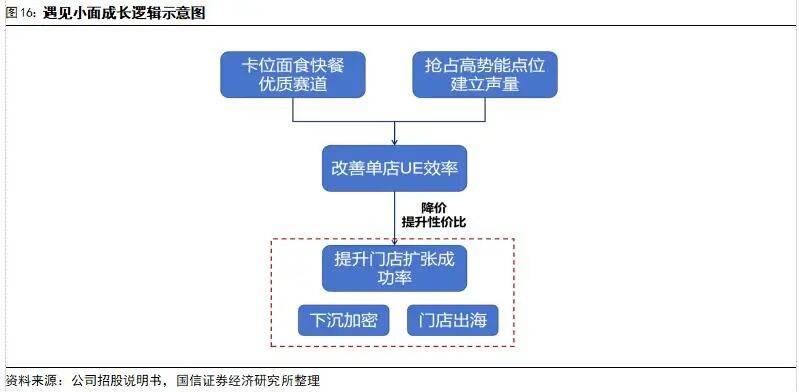

2、抢占高势能点位+标准化内功修炼。品牌定位方面,公司率先抢占高势能点位,优先布局北上广深等一线及重点城市的核心商圈、交通枢纽等高流量场景,其中广州、深圳已分别成为其“百店城市”,北京、上海也向着百店目标前进,这种策略能够帮助公司迅速实现品牌的曝光露出。在积极打造品牌势能的同时,公司居安思危也在持续打磨运营的标准化流程,在采购供应链、选址营建、餐厅营运、市场营销、菜品品控等各个版块形成一套高度标准化、高效体系化与先进数智化的管理体系,标准化体系的完善不仅提升了门店运营效率,更为后续规模化扩张提供了可复制的基础。

3、优化模型、门店下沉。单店模型优化的核心是成本结构的持续改善,门店各项成本占比逐步优化,叠加规模化采购带来的议价能力提升,使得单店盈利空间持续释放,也为后续进一步降价、扩大客群覆盖创造了条件。客单价降价空间的释放,最终打开门店下沉空间,实现规模与利润的双向提升,构建成长逻辑的闭环。除去持续坚持性价比定位外,公司后续也会通过加盟模式进一步挖掘模型下沉潜力,以及也会积极探索海外市场的拓展机遇,持续探索新的成长空间。

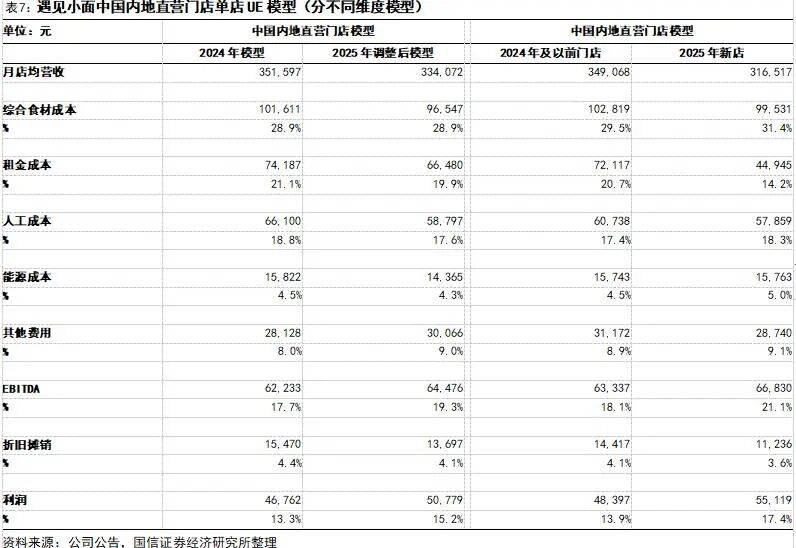

模型对比1(2025年VS2024年):租金优化,人效提升。收入端,单店月均营收从2024年的36.2万元降至34.4万元,同比下滑5.0%,主要受消费环境及门店结构变化影响。成本端,供应链效率提升助力综合食材成本率相对稳定;租金成本率从21.1%优化至19.9%,人工成本率从18.8%优化至17.6%,租金占比降低系租金较低的街边店占比提升带动,运营效率提升带动人工占比优化;其他费用率从8.0%升至9.0%部分侵蚀利润空间,主因外卖占比提升下平台佣金的增长。利润端,净利率从13.3%提升至15.2%。整体来看,遇见小面通过精细化运营对冲了营收压力,单店模型的盈利能力得到了显著增强,展现出更强的抗周期韧性。

模型对比2(2025年新店VS老店):2025年新模型盈利能力更优。收入端,新店单店月均营收为31.65万元,较老店的34.91万元下滑9.3%,系新店更多系街边店及下沉市场门店。成本端,租金成本率改善最为明显,从20.7%大幅优化至14.2%,体现出公司在新店选址上对高性价比点位尤其是街边店的精准布局;新店综合食材成本率升至31.4%,高于老店的29.5%,这部分更多系外卖占比提升阶段影响;人工、能源及其他费用率均有小幅上升,新模型单店创收低于老店,收入存在一定负向杠杆。单店月均净利润从4.84万元增至5.51万元,同比增长13.9%。核心驱动在于租金成本的大幅压降,有效对冲了营收下滑与部分成本率上升的影响,街边店模型的跑通为后续规模化扩张奠定了基础。

同店经营遵循以价换量策略。从直营门店来看,2023年-2025H1,同店GMV增速分别为+31.8%/-4.4%/-3.1%,其中单笔订单平均GMV持续同比走低,分别为-4.5%/-4.7%/-3.4%,与此同时日均订单数维持正增长,分别为+26.6%/+1.0%/+0.3%,公司依托主动让利维持亲民定价,以量补价部分对冲了客单价下行影响。特许经营门店同样遵循这一逻辑,2023年-2025H1,同店GMV增速分别为+21.7%/-3.9%/-2.9%,其中单均GMV逐期走低,同期日均订单数增速则更具韧性。复盘过往历史,遇见小面通过持续践行高性价比原则,在客单价承压的背景下,以稳健的客流增长和运营效率提升,实现了同店经营的韧性成长,而这也为品牌规模化扩张奠定了坚实基础。

2025年同店有望转正,CPI温和通胀助力长期成长。我们分析公司仍会坚持高性价比的产品策略,为未来进入更多低线城市市场做准备,伴随产品性价比的提升,门店经营带来额外客流也在助力同店GMV增速重新回归正向增长,我们预计2025年是公司同店GMV有望重新回归正向增长。展望2026年,CPI同比提升也有望带来客单价额外弹性,因此2025-2027年我们预计公司同店GMV增速分别为+0.8%/+1.0%/+1.2%,维持稳中有增态势。

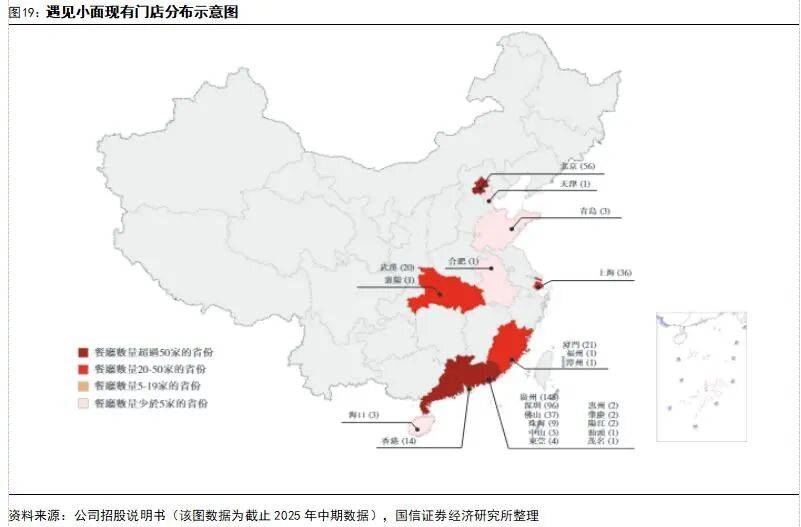

遇见小面现有门店布局呈现出“聚焦一线高势能区域,逐步辐射周边”的特征。从区域选择看,公司优先布局广州、深圳、北京、上海等一线核心城市,这些区域具备高消费力、高客流密度与强品牌传播力,为品牌打下优质的成长基础。在华南,以广州、深圳为核心形成高密度覆盖,截至2025年中期,广州、深圳门店数量也已经突破100家,奠定了品牌的“大本营”地位;华北区域重点布局北京,门店数超50家;在华东,以上海为核心门店数量达36家;在华中,则以武汉、长沙为支点,逐步渗透中西部高势能城市。公司在核心一线城市采取高密度布局,强化品牌触达与规模效应,而在非核心区域则保持谨慎探索,形成“核心深耕、外围轻拓”的稳健格局。这种策略既保障了品牌在高势能区域的竞争优势,经过门店模型持续优化探索后,公司也可以更好地进行全国化复制。

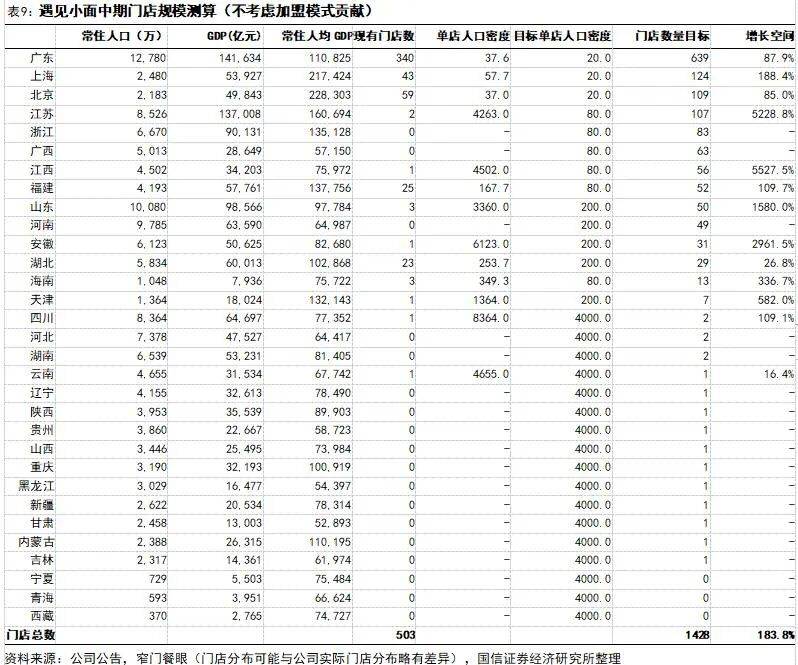

我们将目标区域分为3类,高势能区域是公司重点发展区域,后续会通过持续的区域加密巩固现有优势:潜力培育区域同样是公司资源侧重的区域,公司虽暂时门店不多但区域消费潜力强,与公司现有门店模型也能形成较好适配,因此也是公司会倾注资源的区域;谨慎探索区域多数为北方、西部以及川渝区域,人均消费力相对较弱、或口味原因适配度不高,该区域也非公司重点发力布局区域,我们在测算门店空间时,会设定较高的目标单店人口密度目标。

若加盟模式+出海业务取得突破,门店空间有望继续看高一线。在当前测算框架之外,一方面,公司通过积极拓展海外市场,如新加坡已经尝试进入,未来东南亚区域扩张若顺利验证也有望贡献新增量;另一方面,加盟模式凭借更低的资本投入与更灵活的运营模式,能够加速品牌在非核心区域的渗透,尤其是在当前测算中门店基数为零或较少的中西部及北方省份,有望通过轻资产扩张实现更快的网络铺设。仅考虑加盟模式在低线城市的发力,潜力区域门店密度有望达到更高如,公司中期门店空间有望看高至1618家,如长三角、珠三角目标单店人口密度为提升至50万/店;为长期规模成长提供更广阔的想象空间。但目前低线城市门店扩张并非公司短期核心经营目标,公司仍会聚焦高线城市拓展门店,相关进展我们我们可以持续保持跟踪。

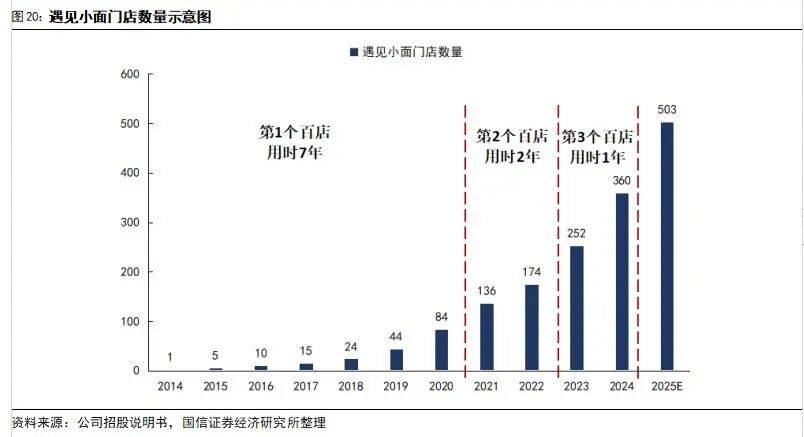

遇见小面正处于高势能扩张期。参考历史数据,公司门店数量自2014年首店开业以来稳步扩张,2025年末达503家,扩张节奏持续加快。第一个100家门店耗时7年,第二个100家缩短至2年,第三个100家仅用1年,第四个100家进一步压缩至10个月,第五个100家预计仅9个月即达成目标。公司百店扩张速度持续加快,核心在于十余年深耕,单店模型持续优化,可复制性显著提升;供应链与运营管理体系打磨完成,叠加加盟模式赋能,轻资产加速复制,最终品牌认知度与渠道资源积累形成正向循环,共同助推扩张节奏不断提速。

直营模式为主,预计净增占比约8成。公司将动态平衡直营与加盟比例,直营门店是品牌从区域连锁向全国化的核心抓手,预计直营门店占比约80%。国内市场将延续“核心深耕+梯度渗透”策略,聚焦一线高势能城市加密布局,同时向潜力市场渗透,依托客单价优化后的成熟单店模型及加盟模式赋能,降低扩张成本、提升复制效率。海外市场以香港、东南亚为支点,在现有首店基础上持续拓展,借助当地成熟消费生态与辐射东南亚的枢纽优势,逐步实现海外市场规模化布局。