开云体育新闻

根据化妆品市场的消费特征,构建了市场规模的估算模型,市场规模=化妆品人口数×客单价×年消费频次。化妆品人口数。 根据资生堂的定义,所谓“化妆品人口”,即 1)居住在城镇; 2)年龄大于 20 岁的女性; 3)年收入不低于 30,000 元人民币。城镇人口方面, 2017 年末,国内城镇常住人口 81347 万人, 城镇化率达到 58.52%, 平均每年增长 1.2%。预测2030 年,中国城镇化水平将达到 70%,届时中国城镇人口总数将超过 10 亿。

消费人群代际切换是推动行业发展最重要因素, 社会中坚力量 80 后及个性 90 后撑起 8 成线上化妆品市场。 在化妆品消费者中:(1) 88%核心受众为 18-35 岁的 80、 90 后的社会主人群;(2) 90 年后出生的年轻消费人群在 2016 年线上消费人数占比已过半,且消费规模首次超越 80 后人群;(3)95 后消费人群人数增长更为迅猛,占比接近四分之一,线上消费规模增速连续三年保持 3 位数增长。

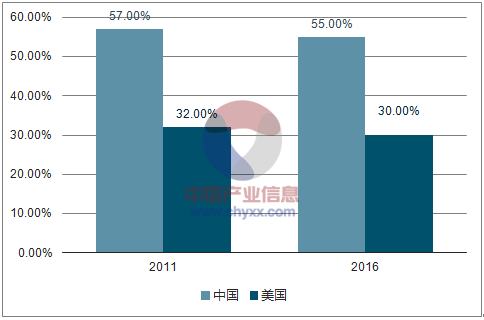

精神消费需求大增,带动化妆品行业迎来新机遇。2008 年我国人均 GDP超过 3000 美元,进入消费升级阶段。 (1) 2016 年 55%的中国家庭认为未来 5 年内家庭收入将显著提高,该指标在美国长期维持在 30%左右,中国家庭对未来的收入预期更加乐观;(2)在收入预期和消费水平不断提升的支撑下,消费者对产品质量、口碑、个性化的诉求不断提升, 品质化、 个性化和高端化三大消费升级特征在化妆品领域体现的尤为明显。

化妆护理领域受益消费升级, 高端化妆品销售占比提升。 中国消费者的升级消费主要集中在化妆护理用品、饮品与生鲜食品领域,其中化妆品领域体现的升级消费趋势最为明显,消费升级意愿达到 44%。 同时,化妆品高端线产品受到越来越多消费者追捧, 销售份额持续上升。 在进口高端化妆品领域, 2016 年国内销售额达到 250 亿元,同比增长 10%; 2017 年 1-12 月,中国护肤品进口数量超过 11 万吨,同比增长 17.4%,而中国护肤品进口额约为 58 亿美元,同比增长 47%,销售额增长明显高于销量增长,可见高端化妆品份额提升, 新世代消费习惯由价格导向型向质量、品牌导向型转变。

护肤品包括面部护理、身体护理、手部护理和护理套装四大品类, 面部护理主要为面膜和面霜。 2016 年我国护肤品市场规模为 1692.7 亿元,占化妆品整体市场 50.7%的份额;2012 年-2016 年护肤品市场的年均复合增长率达到 7.5%,增速高于化妆品行业的整体增速。 (1) 从护肤品的消费品类来看,面部护理占比达到 87%为主要细分品类。 (2) 从护肤品的各细分子产品来看,面膜消费占比 43%、面霜占比 23%、精华占比 13%,其余品类包括化妆水、防嗮、乳液等。

高端护肤和活性护肤成为护肤品市场关注焦点,面膜子品类增速较快。(1) 欧美高端护肤多年深耕市场,诸如雅诗兰黛、 兰蔻等发展势头依旧强劲,日韩高端护肤凭借品牌价值输出和产品功效也突出重围; (2) 活性护肤倡导化妆品纯天然安全属性,科研技术投入为重点,虽国内活性护肤品牌不断升级创新,但知名成熟的国外品牌因产品技术强大更深入人心;(3)2016 年我国面膜市场规模达到 181 亿元, 5 年复合增速 15.5%, 快于护肤品的整体增速。 面膜根据使用方式分为贴式面膜和非贴式面膜 2 类, 目前功能细分成为面膜市场新增长点, 膜法世家、御泥坊和一叶子等国产品牌备受关注, 单品依靠社交媒体引发口碑热潮。

彩妆发展势头强劲,迎来黄金时期。 彩妆主要包括脸部化妆品、眼部化妆品、唇部产品、美甲产品和彩妆套装五大类。 2016 年我国彩妆市场容量为 283.1 亿元,占化妆品整体市场 8.5%的份额, 2012-2016 年年均复合增长率达到 11.8%。 国内外企业纷纷加码抢占彩妆市场,“口红”、“素颜霜”等产品营销推动彩妆市场持续升温; 20-29 岁的彩妆渗透率高,成为市场主力,同时男性对彩妆的市场关注度逐步提升,一二线城市是彩妆消费者聚集地。

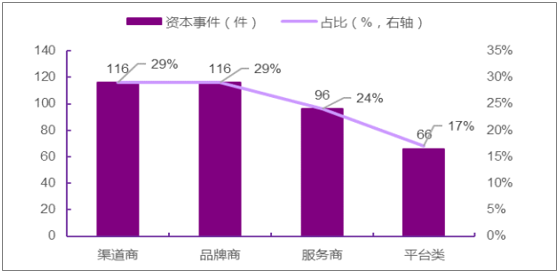

国内并购整合现象兴起,三成行业收购旨在对渠道的争夺。 随着电商的发展以及“触达消费者最后一米”概念的深入,品牌对于线上线下渠道的布局越来越重视。2007年到 2017年我国化妆品行业发生的 394起资本事件中,渠道商 116 起,占比 29%。其中较为典型的有唯品会收购乐蜂网,扩大线上销售渠道;渣打集团收购高端美容连锁思妍丽,主动布局下游渠道;青岛金王先后收购上海月沣和杭州悠可,整合线 年化妆品行业资本事件分类

化妆品产业链主要分为研发与生产,品牌,渠道三个环节。 研发与生产环节的企业要通过自主研发或者和其他研发机构合作的方式进行研发,以OEM、 ODM 方式与品牌进行对接,也有部分企业以 OBM 方式发展自有品牌。品牌端集中度比较高,尤其是高端化妆品品牌, 2016 年,欧莱雅、雅诗兰黛、 LVMH、 Chanel 四大品牌旗下高端化妆品占据全球销售额 70%左右。渠道端的格局颇为多元化,分为线上和线下,随着电商的发展,线上渠道发展前景广阔。

外资品牌占主导地位,但国内品牌的的市场份额快速提升。 由于国内化妆品品牌起步比较晚,我国化妆品市场一直由外资企业主导,其中宝洁自1993 年开始持续占据国内市场市占率第一的位置。 2016 年我国化妆品市场Top10 品牌中,外资品牌的市占率远高于国产品牌高。但是随着本土化妆品品牌的崛起,我国化妆品市场格局有所改变,国内品牌的市场份额快速提升。国内化妆品市场 Top20 中,国产彩妆品牌的市占率由 2011 年的 5.5%提升到了 2015 年的 13.9%,国产护肤品牌的市占率则由 2011 年的 6.9%提升到了 2015 年的 18.2% 国产化妆品品牌积极布局国内中高端市场。 随着国民经济的发展,我国居民人均可支配收入有了巨大的提升,消费升级持续进行。为了迎合消费者日益提高的需求,我国部分化妆品品牌开始着手布局高端市场, 利用传统中医药文化概念和自然萃取方法,推出一系列带有自身特色的高品质产品。例如佰草集推出的“太极养美”系列产品,该系列产品定位高端市场,产品单价在 380-980 元;珀莱雅推出的赋能鲜颜系列产品,该系列产品套装定价1888 元。

随着产品外包装的重要性渐渐突显,为打破国内消费者无意识地将国产品牌和包装老土、设计古板划等号的偏见,国产品牌在包装设计上也不断突破自我,将外资品牌远远甩在身后。 如百雀羚在 17 年 10 月和故宫文化珠宝首席设计顾问联合推出了百雀羚燕来百宝奁、金枝玉兰气垫 BB、孔雀蓝羚气垫 BB。该系列产品将传统东方文化和现代化设计相融合,在迎合现代消费者审美的同时保留了东方文化的古典,获得了非常好的反响,其中, 百雀羚燕来百宝奁在预售 35 秒后即售罄。

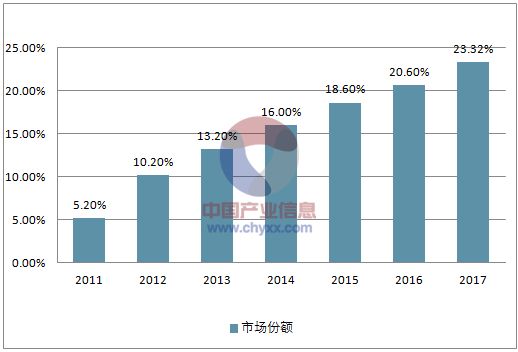

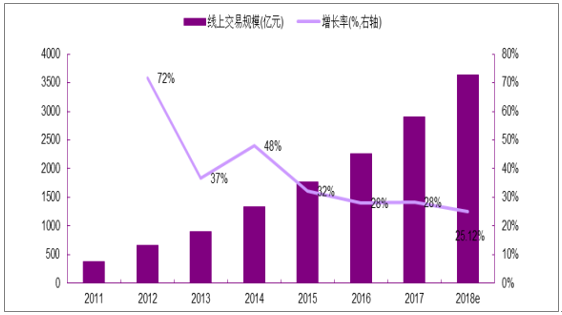

线上渠道交易规模快速增长。 2011 年至 2017 年, 化妆品线上渠道交易规模持续保持快速增长。 2018 年预计我国化妆品线-2018 年复合增长率为32.41%。 化妆品电商渠道贡献的市场份额从 2011 年的 5.2%上升至 2016年的 20.6%。 未来,随着越来越多的化妆品品牌方和线下专营店积极布局线上渠道, 以及线上销售入场门槛低、宣传营销方式多样等优势, 化妆品线上销售规模将继续扩大。

(2)高端品牌进一步布局电商渠道,越来越多欧美和日韩高端品牌入驻各大电商平台。 以宝洁旗下高端品牌之一的 SK-II 为例, 2012 年 SK-II 入驻天猫旗舰店, 2015 年入驻京东旗舰店; 2016 年 10 月 SK-II 打通了线上线下的会员体系,天猫旗舰店和线下专柜会员数据无缝隙对接,消费者将在天猫享受到与专柜一样的会员服务。 2017 年 SK-II 针对每一个商品品类,都建立了专门的线 年 SK-II 的线 年 SK-II 线%。

传统化妆品连锁超市(CS 店) 渠道增速放缓。 近几年来,销售增长依赖开店数的 CS 渠道出现销售下滑现象。 以我国最大的 CS 店屈臣氏为例,虽然开店数从 2011 年的 1000 家增至 2017 年的 3379 家,复合增长率达22.49%,但近三年门店增长率出现明显下滑。与此同时,屈臣氏同店销售额近 三 年 也 出 现 下 滑 的 趋 势 , 2015/2016/2017 同 店 销 售 增 速 为-5.1%/-10.1%/-4.3%。

(3)中端外资化妆品品牌通过单品店在我国市场占一席之地。欧舒丹和悦诗风吟等中端外资品牌通过开设单品牌店成功进入消费者视野。以悦诗风吟为例, 2004 年悦诗风吟以商超渠道进入中国市场,但仅 2 年后宣布退出。 2012 年悦诗风吟在我国开设第一家单品牌店,以济州岛的自然恩赐作为主体风格来吸引消费者。单品牌店清新的形象和完美的客户体验让悦诗风吟在 6 年的时间内, 成功进入中国近 60 个城市,并开设了 400 多家直营门店,门店平均月销售额在 50 到 100 万之间。